躺平吃息的时代,结束了。银行纷纷出手,不让一分钱“躺赚”,把存款利率“打下来”!最新一轮降息潮,国有大行和12家股份制银行均将活期存款利率下调5个基点,只剩下0.15%。

——活期存款,利息已经“跌没”了。

更具标志性意义的是五年期整存整取挂牌利率,此前还能勉强守住“2”字头,这一次也彻底破功:

国有银行大多调降至1.80%,股份制银行大多数调降至1.85%。

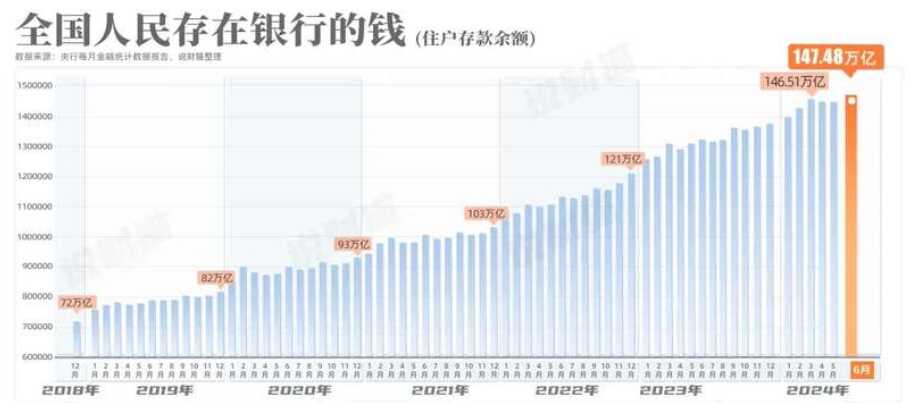

存款利率,全面降到“1”时代,这已经是建国以来的最低水平。然而吊诡的是,全国人民存在银行里的钱,反而越来越多!

今年上半年,人民币存款继续增加11.46万亿,其中住户存款增加9.27万亿。住户存款余额再创历史新高——147.48万亿。

平均一下,全国人民人均存款余额,已经超过10万块了。

图源:说财猫

简单算一算,从2020年1月到现在,四年时间里,中国人多存了61.38万亿!

为什么一边是存款利率疯狂下降,另一边人们却还在拼命存钱?

为什么全世界来看,存款都在走向“零利率”,甚至“负利率”?

你准备好,迎接一个存款“零利率”的时代了吗?

1存款降息潮,仍在加速

最近这一波存款降息潮,比以往来得要更加猛烈。

7月25日,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行等六大行同步发布信息,下调存款挂牌利率:

经过调整后,活期存款利率由0.20%下调至0.15%。

定期存款中,工商银行、农业银行、建设银行、中国银行、交通银行的三个月、六个月、一年期整存整取挂牌利率均下降10个基点,分别为1.05%、1.25%、1.35%;

二年、三年、五年期整存整取挂牌利率下降20个基点,分别为1.45%、1.75%、1.8%。

不知不觉,国有大银行存款利率已经全面进入“1”时代!

年龄大一些的朋友应该记得,大概在30年前,如果你走进银行,会看到五年期整存整取的利息,高达14%左右。1万块存上5年,到手利息就高达——7000元。

今天呢?

同样的存款方式,5年后,你只能拿到900元利息。

事实上,我们如今的存款利率,已经是建国以来的最低水平,而且还在不断下降。

六大行之后,股份制银行、中小银行也纷纷跟进,速度比以往更快。

以前每一轮的存款利率下调,从六大行到中小银行,一般需要数月乃至半年左右的时间。但这一次,几乎是同步进行。

自7月25日国有大银行宣布降息后,刚刚进入8月份,包括上海银行、苏州银行、宁波银行、厦门银行、长沙银行、湖南银行、重庆银行等多家城市银行就出手了。

随后,雷州农商银行、桂林国民村镇银行、禹州农信联社等约10家中小银行相继宣布下调存款利率。尽管揽储的压力很大,它们的存款利率也普遍告别了“3字头”。

这种“争先恐后”的速度,实在不同寻常。

30年前,我们学着习惯13.86%10年前,我们学着习惯4.75%近几年,我们学着习惯2%现在,存款利率“1”字头的时代,已经成为常态

靠吃利息就能躺平的年代,已经一去不复返了。存钱,变成一件越来越不划算的事儿。

这么多年,利率一直往下降,央行到底是想干什么?

2居民加速去杠杆

答案其实很简单。

利率下调,是央行主动调控市场时最常用的政策工具之一。最近几轮下调,中长期固定存款利率的下调幅度往往是最大的。最直接的目的,就是:

把国民储蓄率打下去,让民众把钱拿出来消费或者投资,以提振经济。

而这一轮存款利率降得那么急,还有一个重要的原因就是,银行的净息差压力太大了。

所谓的净息差,主要是受到银行存款和贷款之间的利差影响,可以简单理解为银行的盈利空间大小。

今年二季度,中国商业银行净息差为1.54%,与一季度持平,低于1.8%的警戒水平,处于历史最低点。

今年上半年,多家上市银行的净息差已经突破历史低点:

西安银行,二季度末净息差水平降至1.21%,首次跌破“1.3%”上海银行,上半年净息差首次跌破“1.2%”厦门银行,上半年净息差首次跌破“1.2%”,仅为1.14%,是当前上市银行中的最低水平

压力山大,降低存款利率可以减少亏损,特别是对于一些中小银行,可能会省下一笔关键的“救命钱”。

目前,“拼经济”的压力,很大程度上压在了银行的身上。

就在上周五,A股大涨,市场传出消息,称有关方面正在考虑进一步下调存量房贷利率,允许规模高达38万亿元人民币的存量房贷寻求转按揭,以降低居民债务负担、提振消费。

以广州为例,现在新贷款有银行甚至做到了2.89%!要知道公积金贷款利率也才2.85%。

存量房贷利率必须降下来,是当前“拼经济”,刺激消费、降低存款的“关键一招”,势在必行。

这是因为,在收入下降、预期不稳的情况下,房贷带来的“痛苦指数”被急剧放大,归还房贷成为人们寻求安全感的集体无意识动作。

今年5月份,“这届年轻人不想给银行打工”的话题登上微博热搜。

极目新闻报道了一个案例,在在银行工作的杨力举全家之力,一同偿还了140万元的房贷,因此省下了147.6万元的利息。

新闻里写,成功实现“0还款”后,杨力觉得生活充满了动力。

正因如此,存量房贷利率不得不下调,以阻止更多人提前还贷。传言,很有可能是真的。

但这样一来,对大大小小的银行来说,贷款利率下降了,存款利率也必须相应下降。

结果就是:

银行继续降息,百姓继续存钱。这轮降息潮,在未达政策预期前,不会轻易收手。

毕竟,居民端的储蓄意愿,还没有见顶的迹象。尽管存款收益不断下降,人们的储蓄意愿反而上升了。

央行2024年第一季度《城镇储户问卷调查报告》显示:

倾向于“更多消费”的居民占23.4%,与上季基本持平;倾向于“更多储蓄”的居民占61.8%,比上季增加0.7个百分点;倾向于“更多投资”的居民占14.9%,比上季减少0.7个百分点。

此外,长期拉动银行信贷增长的“两驾马车”,房地产和基建,已经有些跑不动了。

今年上半年,全国房地产开发投资52529亿元,同比下降10.1%。从贷款数据看,截止2024年二季度末,全国个人住房贷款余额37.79万亿元,同比下降2.1%。

政府基建放缓,也决定了未来几年信贷市场的前景,不会太乐观。今年年初,国务院要求12个高风险债务省份,全面暂缓基本民生工程之外的基建项目。

可见,对于化解地方政府债务风险,国家是动真格了。但这也意味着,很多股份银行、地方银行在未来几年将很难拿到新的城投贷款。

在这个宏观去杠杆的周期里,银行必须熬过去、活下去,这不亚于一场“渡劫”。

3“零利率”时代会来吗?

中国的存款降息,已经见底了吗?“零利率”的时代,会不会到来?

横向对比世界上的主要经济体,中国存款利率显然还有继续探底的空间。

2008年,美国陷入次贷危机时,美联储就曾让联邦基金利率在0.25%水平上维持了大约7年,直到2015年才逐渐上调利率。

2014年6月,欧洲央行为了应对欧债危机,甚至宣布实施负利率政策,将存款利率下调至-0.1%。存款利息,真的直接“跌没”了。

东亚邻国日本,在90年代遭遇经济泡沫危机时,也曾采取过类似的零利率政策,紧随其后是“失去的三十年”。

……

一向以稳健著称的中国央行,不太可能在短时间内让存款利率进入“零利率”甚至“负利率”时代。

不过,逐渐“小步快跑”地降低存款利率,却是一个大概率事件。

最重要的原因是,在目前的经济形势下,想要扭转预期,绝非一朝一夕之功。

全民都在去杠杆,减少负债,增加存款,扩张欲望不强烈。信托暴雷、房价下跌、股市一直在打3000点保卫战……

股市和房市波澜不惊(高情商说法),那就继续存着呗。至少存在银行里的钱,不会突然腰斩吧。至少,不会赔掉本金。

如今,就连定期储蓄的最后防线都快守不住了。

普通人的“存款困境”,似乎真的无解。

今年6月,反映企业和个人手头现金、活期存款的指标——狭义货币总量M1的增速同比下降5%,创有记录以来首次连续3个月负增长。

居民存款在加速流向定期储蓄,对于提振经济不是好的征兆,但对于个人来说,属于无奈的选择。

普通人的钱袋子,真的难以逆天改命吗?倒也未必,至少从日本的案例中,我们可以得到一些答案。

数据显示,2022年度,日本家庭资产配置中现金及银行存款占比54%,保险及养老金占比26%,债券占比仅为1%。这与中国家庭热爱储蓄的习惯,非常相似。

但是与中国不同的是,日本人理财在追求安全性的同时,也注重多元化的投资,加大了在海外股票和债券上的投资力度。

依靠日元低利率和长期贬值进行日元套息交易的“渡边太太”们,就是一个成功的案例。

低利率时代,个体投资者也必须转换策略。

首先,避免过高的杠杆。用如今的低息贷款,偿还过去的高息债务,置换也不失为一种良策。

其次,维持资产配置的平衡。既保留一定比例的“安全资产”,也维持一定比例的高波动性资产,在经济震荡之间,都有腾挪的余地。

再有,关注海外投资机会。放眼大世界,才有可能跑赢同时代的人。

历史不会简单重复,但领先时代的人,总是能从历史中学到点什么。

本文系转载,不代表的观点。

华人邦对其文字、图片与其他内容的真实性、及时性、完整性和准确性以及其权利属性均不作任何保证和承诺,如有侵权请联系, 华人邦核实后第一时间删除.